L’année 2026 s’annonce riche en changements pour le secteur immobilier. Que vous soyez propriétaire, investisseur ou acquéreur, de nouvelles règles fiscales ainsi que de nouveaux dispositifs viennent redessiner le paysage immobilier français.

Des politiques publiques, en passant par l’investissement, la rénovation énergétique et l’accession à la propriété, les acteurs du marché doivent désormais naviguer dans un environnement réglementaire renouvelé. Faisons le point sur l’ensemble des mesures clés à connaître pour vous aider à optimiser votre patrimoine.

- INVESTISSEMENT : LE NOUVEAU DEAL FISCAL

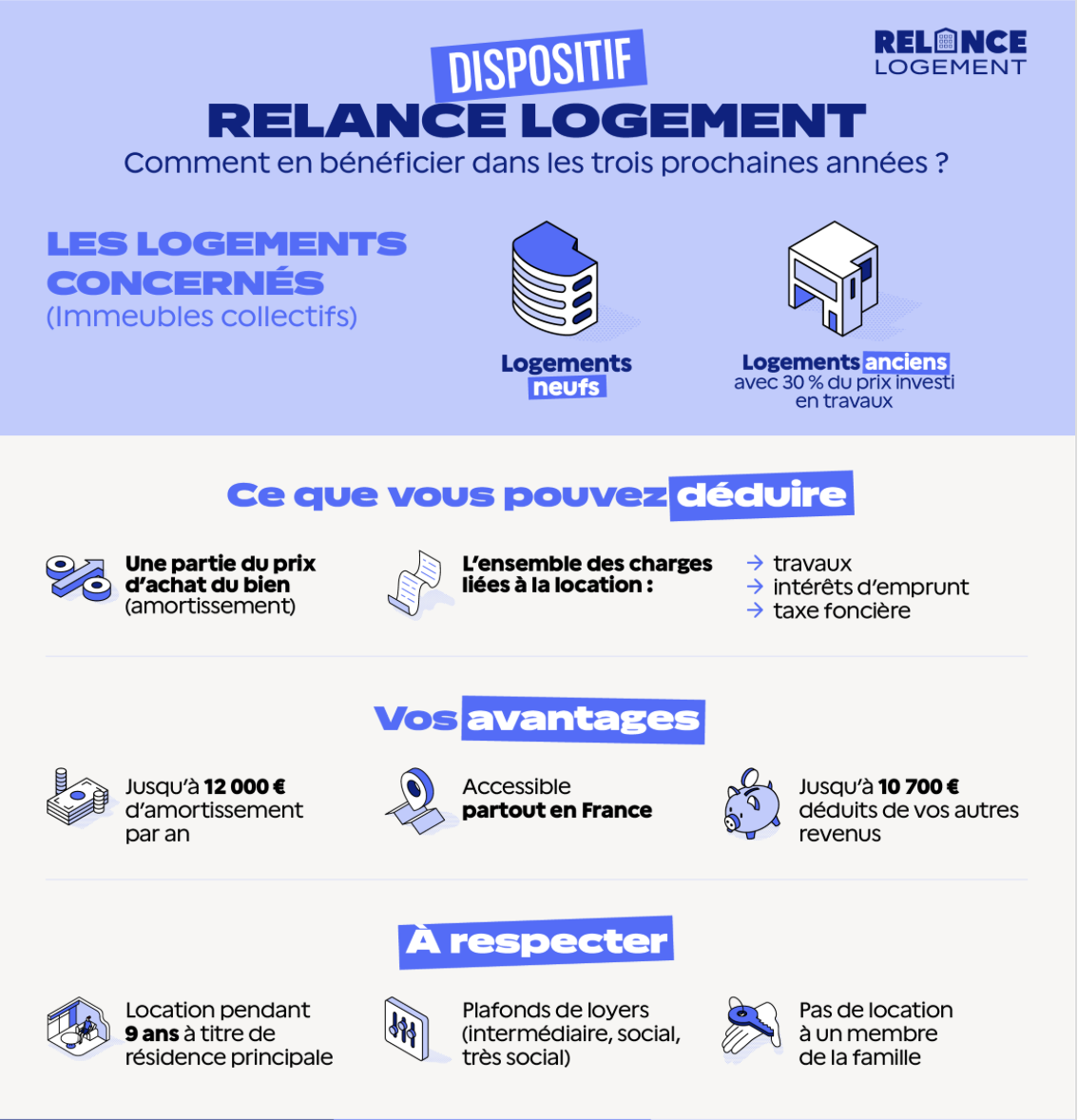

Le nouveau Statut Bailleur Privé

Après des mois de débats intenses et un recours ultime à l’article 49.3 de la Constitution fin janvier, le Projet de Loi de Finances (PLF) pour 2026 a été définitivement adopté par le Parlement le 2 février 2026. Le nouveau statut du bailleur privé (dispositif Jeanbrun) à été introduit, et vise à relancer l’investissement locatif tout en favorisant la construction et la rénovation de logements sociaux et intermédiaires.

Ce nouveau statut concerne les logements collectifs acquis neufs ou réhabilités (travaux > 30% du prix) entre la publication de la Loi de Finance 2026 et fin 2028. Contrairement aux anciens dispositifs, il n’y a plus de zonage : il s’applique partout en France contre un engagement de location nue de 9 ans.

- Le mécanisme : Vous déduisez chaque année l’usure comptable du bâtiment (estimé à 80% du prix total, le foncier de 20% étant exclu).

- Les taux : Dans le neuf, l’amortissement est de 3,5% (loyer intermédiaire), 4,5% (social) ou 5,5% (très social). Dans l’ancien réhabilité, les taux sont de 3% (loyer intermédiaire), 3,5% (social) ou 4%(très social).

- Les plafonds : Le montant amortissable est plafonné selon le type de location (8 000 €/10 000/12 000 € par an).

Autre nouveauté prévue dans ce mécanisme, l’investisseur pourra déduire son déficit foncier directement sur son revenu global, dans la limite de 10 700 €.

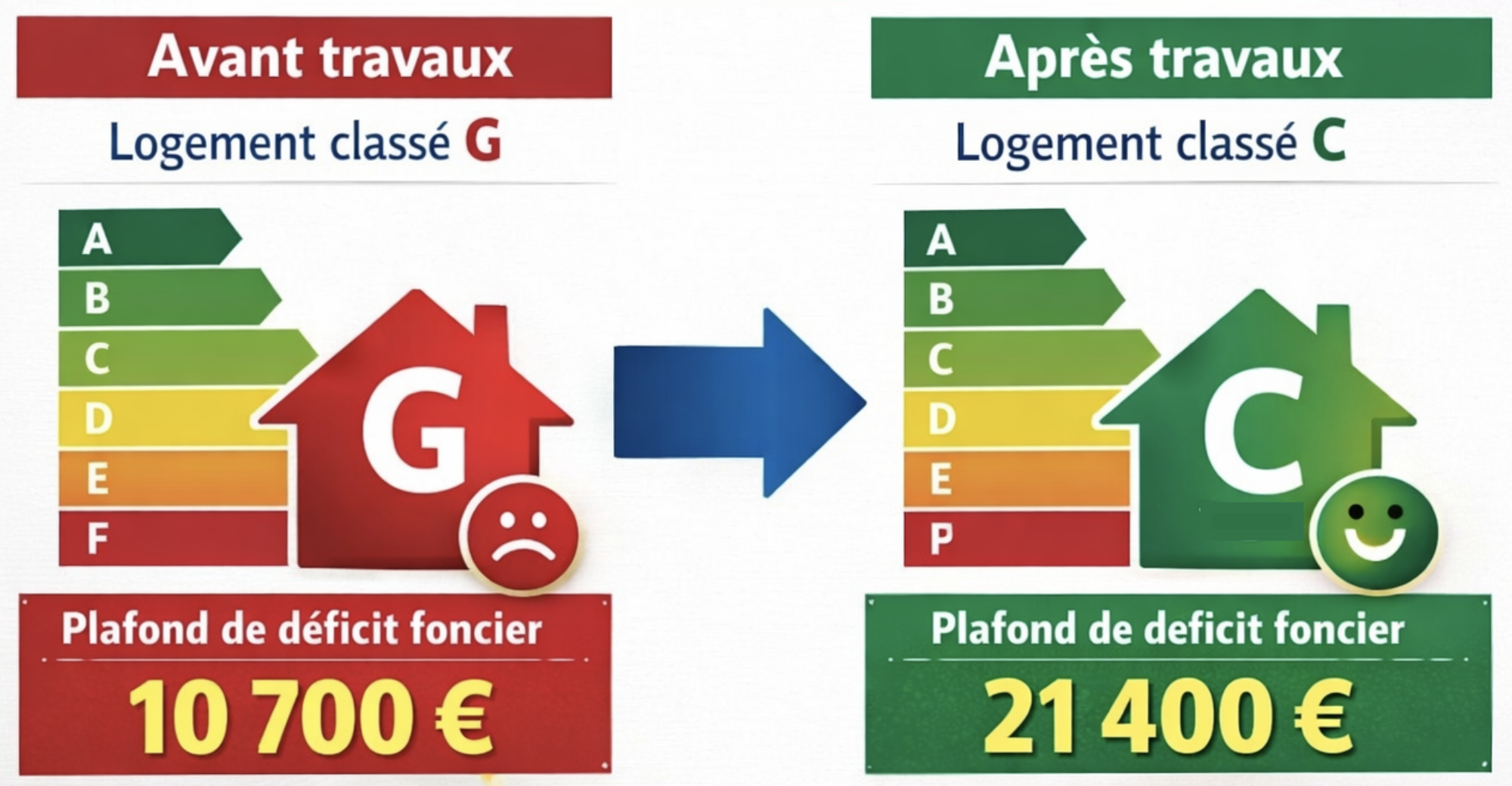

Le coup de pouce : le plafond majoré à 21 400 €

Toujours dans cette optique d’incitation à la mise sur le marché, le budget 2026 prolonge jusqu’au 31 décembre 2027 le « déficit foncier renforcé », doublement du plafond classique. Si vous engagez des travaux de rénovation énergétique permettant à une passoire thermique (E, F ou G) d’atteindre une classe A, B, C ou D, vous pouvez déduire jusqu’à 21 400 € de votre revenu global, contre 10 700 € initialement. C’est un levier puissant pour absorber le coût de travaux thermiques lourds tout en réduisant votre impôt sur le revenu.

- FISCALITÉ : LA FIN DES PRIVILÈGES

Plus-value : la fin du « gagnant sur les deux tableaux »

L’adoption du budget a également acté un rééquilibrage fiscal majeur. Jusqu’ici, les investisseurs bénéficiaient d’un double avantage : l’amortissement des loyers pendant la location meublée et l’oubli de ces amortissements à la revente, ce qui limitait fortement la plus-value imposable. Désormais, pour les biens en meublé (LMNP) et ceux sous le nouveau statut « Bailleur Privé », les amortissements déduits durant la location seront réintégrés dans le calcul de la plus-value lors de la revente. Fini les « niches » jugées excessives !

Ancien calcul : Plus-value imposable = Prix de vente – Prix d’achat

Si vous achetiez un bien 200 000 €, amortissiez 60 000 € et le revendiez 250 000 €, votre plus-value imposable était de 50 000 €.

Nouveau calcul : Plus-value imposable = Prix de vente – (Prix d’achat – Amortissements cumulés).

À partir de 2026, si vous achetez un bien 200 000 €, amortissez 60 000 € et le revendez 250 000 €, votre plus-value imposable sera de 110 000 €.

Cette nouvelle méthode de calcul augmente la base imposable, rendant la détention longue (22 ans pour l’IR, 30 ans pour les prélèvements sociaux) indispensable pour effacer cette taxe grâce aux abattements pour durée de détention.

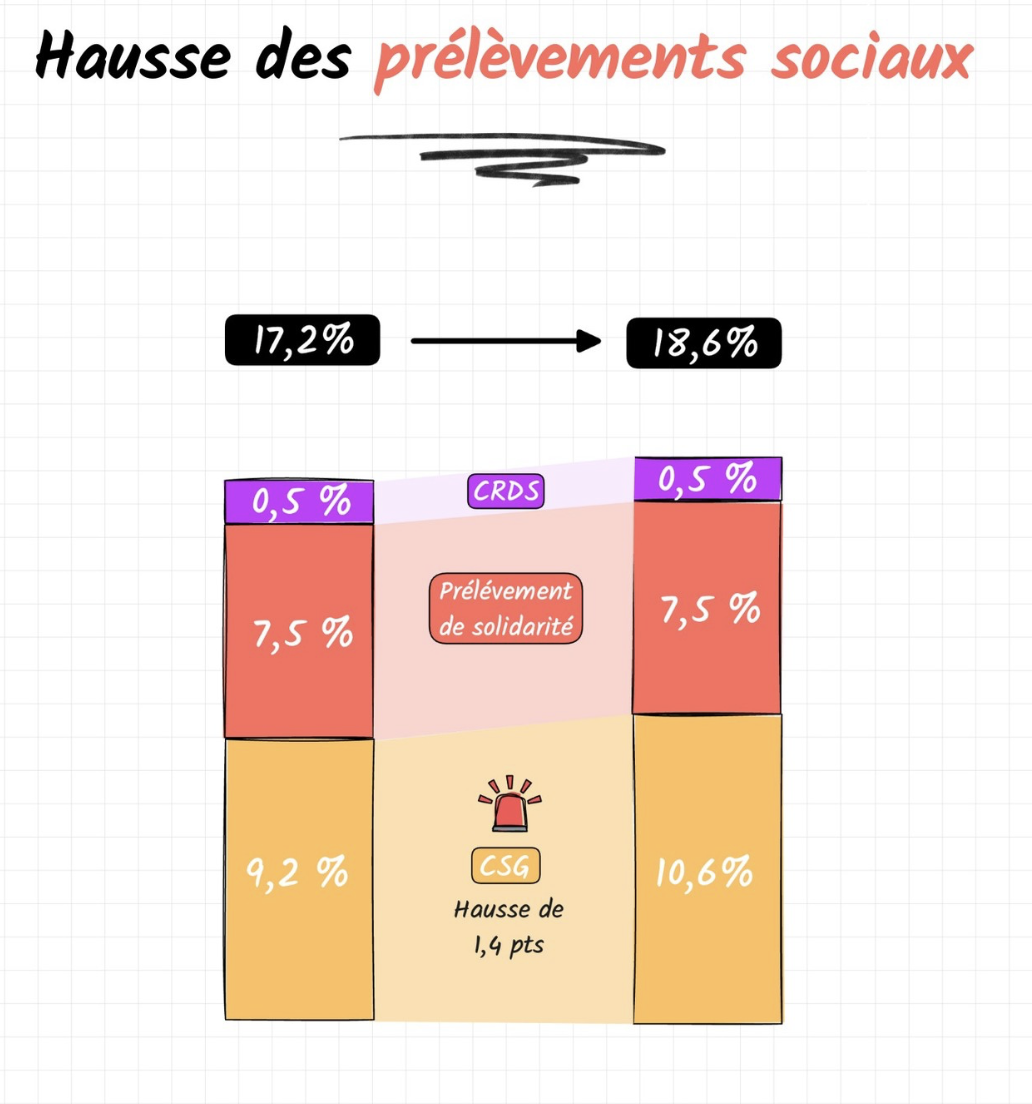

Prélèvements sociaux : une hausse ciblée

Parallèlement, la pression fiscale sur les revenus du capital s’intensifie. Le taux global des prélèvements sociaux augmente à 18,6 %, une conséquence de la hausse de la CSG de 9,2 % à 10,6 %. Cette hausse affecte principalement la location meublée et certains produits de placement, tandis que la location nue et les plus-values immobilières restent à 17,2 %.

Cette évolution s’inscrit dans une volonté plus globale de rééquilibrer la fiscalité entre location meublée et location nue. L’objectif est d’harmoniser la pression fiscale sur les revenus du patrimoine tout en protégeant le marché locatif traditionnel.

La Guerre contre la Vacance Locative

Dans le cadre du PLF 2026, le Gouvernement a également opéré une refonte structurelle de la fiscalité sur les logements vacants pour répondre à la crise du logement. L’idée est simple : simplifier le dispositif pour le rendre plus redoutable.

La fusion des taxes (TLV et THLV) : Pour plus de lisibilité, le budget 2026 acte la fusion de la Taxe sur les Logements Vacants (zones tendues) et de la Taxe d’Habitation sur les Logements Vacants (zones non tendues). Cet outil est désormais unifié et mis entre les mains des maires, leur donnant une marge de manœuvre inédite pour réguler leur parc immobilier local.

Des taux en forte hausse : Le texte prévoit une logique de taxation progressive particulièrement dissuasive. Le taux de base est fixé à 17 % de la valeur locative la première année, pour grimper à 34 % dès la deuxième année de vacance. Mais le PLF va plus loin : les communes peuvent voter des majorations exceptionnelles permettant de porter ces taux jusqu’à 30 % puis 60 %.

Un calendrier de contrôle resserré : Dès 2026, la durée de vacance comptabilisée pour l’imposition 2027 est surveillée de près. La taxe sera due pour tout logement vide au 1er janvier depuis :

- Au moins 1 an dans les communes en « déséquilibre marqué » entre l’offre et la demande (zones tendues fixées par décret).

- Au moins 2 ans dans le reste du territoire national.

Location saisonnière : la fin de l’âge d’or

Adoptée fin 2024 pour répondre à la crise du logement dans les zones les plus attractives, la Loi Le Meur (ou loi « anti-Airbnb »), entrée en vigueur progressivement depuis le 1er janvier 2025, produit pleinement ces effets cette année, les revenus perçus en 2025 étant déclarés au printemps 2026. Ce texte marque la fin d’une asymétrie fiscale qui favorisait jusqu’ici la location de courte durée au détriment du logement permanent.

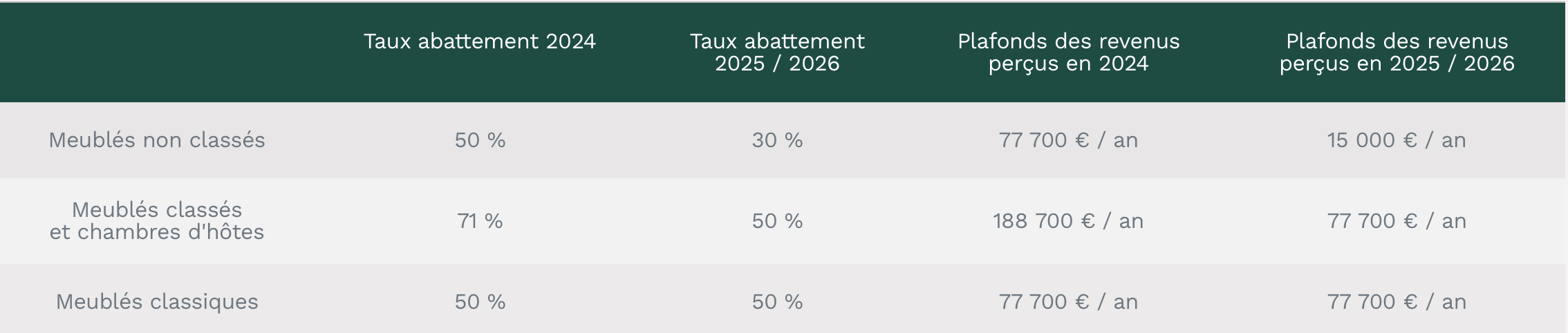

Le « rabot » fiscal immédiat : Pour vos revenus perçus en 2025 et déclarés ce printemps, l’abattement forfaitaire des meublés de tourisme non classés chute de 50 % à 30 %. Plus contraignant encore, le plafond de recettes pour bénéficier de ce régime simplifié est drastiquement abaissé à 15 000 € (contre 77 700 € auparavant). Au-delà, le passage au régime réel est automatique, imposant une gestion comptable plus rigoureuse.

Les meublés de tourisme classés se voient eux aussi impactés, leur abattement chutant de 71% à 50 % avec un plafond réduit à 77 700 € (contre 188 700 € auparavant).

De nouveaux pouvoirs pour les maires : Au-delà de la fiscalité, la loi dote les élus locaux d’une véritable « boîte à outils ». Ils ont désormais la possibilité d’abaisser la durée de location des résidences principales à 90 jours par an (au lieu de 120) et d’imposer un numéro d’enregistrement obligatoire.

- PERFORMANCE ÉNERGÉTIQUE : LES DISPOSITIFS D’INCITATION

DPE 2026 : un calcul rééquilibré

Au-delà de la fiscalité, c’est désormais la performance énergétique qui dicte la valeur verte d’un bien sur le marché. Dans cette optique, les pouvoirs publics ont récemment procédé à un rééquilibrage méthodologique destiné à rendre le DPE plus cohérent, actif depuis le 1er Janvier 2026.

Le passage de 2,3 à 1,9 : Jusqu’à présent, les logements chauffés à l’électricité étaient lourdement pénalisés par un coefficient de calcul qui ne reflétait pas la réalité décarbonée du mix énergétique français. En abaissant ce coefficient à 1,9, le Gouvernement met en avant la performance des équipements électriques.

Un gain d’étiquette sans travaux : L’impact est massif. On estime qu’environ 850 000 logements classés jusqu’ici en « passoire thermique » (F ou G) vont basculer automatiquement en classe E ou D dès cette année. Pour les propriétaires, c’est une bouffée d’oxygène qui permet de lever les interdictions de louer immédiates sans engager de lourdes dépenses.

Mise à jour simplifiée : Si vous détenez un DPE réalisé avant 2026, il reste valable. Toutefois, pour valoriser officiellement cette nouvelle performance lors d’une vente ou d’une mise en location, vous pourrez générer gratuitement une attestation de mise à jour sur le site de l’ADEME (Observatoire DPE-Audit).

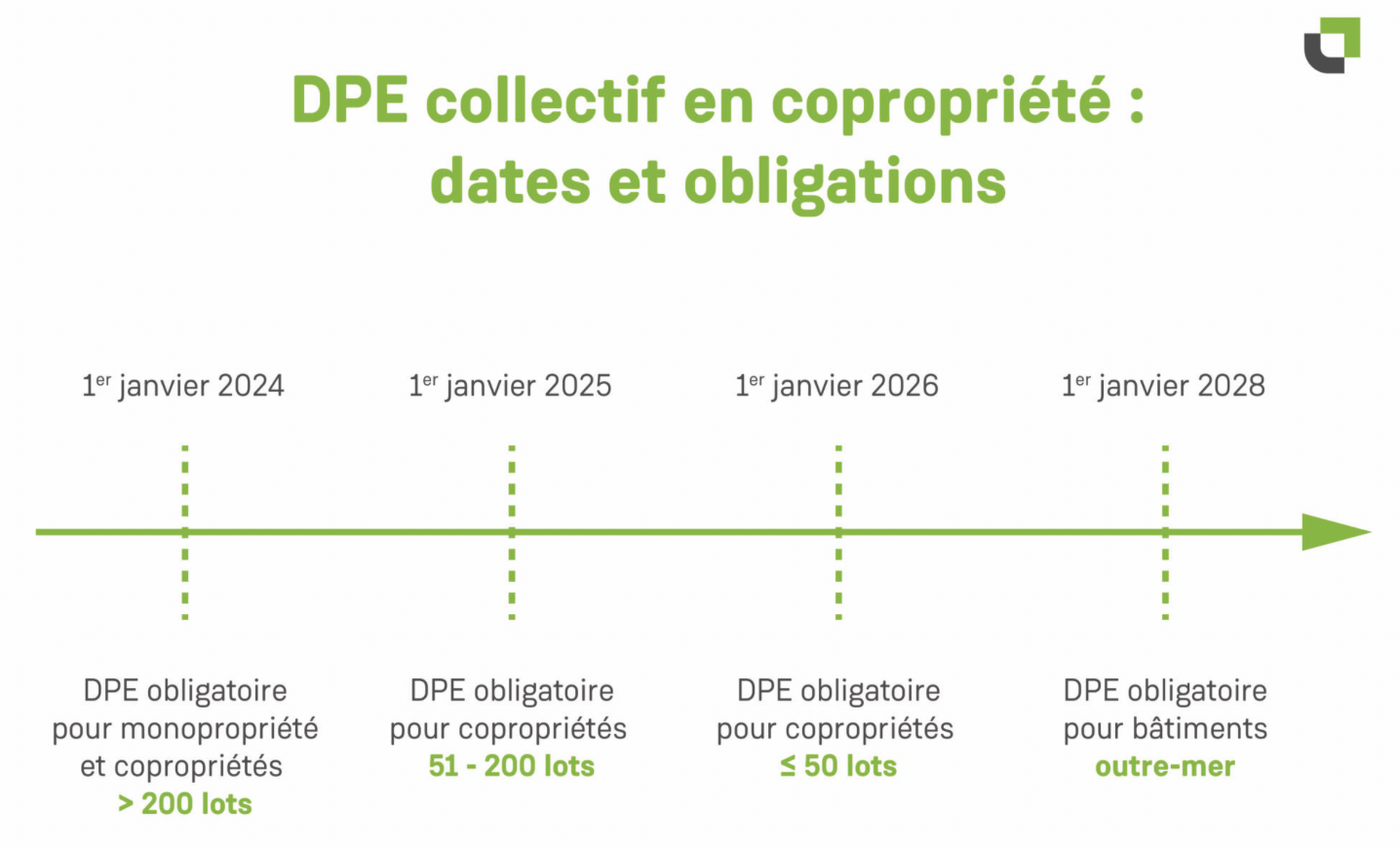

DPE Collectif : l’échéance des petites copropriétés

Après les grands ensembles, l’année 2026 marque l’étape ultime de la loi Climat et Résilience : l’obligation du DPE collectif s’étend désormais à toutes les copropriétés de moins de 50 lots (construites depuis plus de 15 ans).

Ce diagnostic ne se limite plus à un seul appartement, mais analyse la performance globale de l’immeuble (isolation des combles, menuiseries, chaudière commune, toiture…). Pour vous, copropriétaires, c’est un outil stratégique : il permet d’anticiper les travaux à l’échelle du bâtiment pour guider les décisions de rénovation, notamment voter un Plan Pluriannuel de Travaux (PPT) cohérent.

Réaliser ce diagnostic, c’est avant tout sécuriser la valeur de chaque lot privatif en s’assurant que l’immeuble ne devienne pas, à terme, une passoire énergétique collective.

MaPrimeRénov : un budget recentré

Après une période d’incertitude liée aux débats budgétaires, le Gouvernement a confirmé que le guichet MaPrimeRénov’ rouvrirait « immédiatement » après le vote définitif du budget. Le ministre du Logement a précisé que le dispositif serait opérationnel sous 10 jours maximum, soit au plus tard le 12 février 2026. C’est une nouvelle attendue avec impatience par de nombreux propriétaires dont les projets étaient en attente.

Côté financement, si les premières estimations de fin décembre tablaient sur 4,4 milliards d’euros, la ministre de l’Action et des Comptes publics a finalement annoncé un budget maintenu à hauteur de 3,6 milliards d’euros pour 2026. La dotation de l’Anah est, elle aussi, ajustée à 1,5 million d’euros (contre 2,3 millions en 2025), témoignant d’une volonté de rationaliser les dépenses tout en gardant une efficacité ciblée.

Cap sur le Parcours Accompagné : Pour obtenir des aides significatives, le Gouvernement impose désormais le passage par une rénovation globale. Ce parcours est strictement réservé aux logements classés E, F ou G ; les biens déjà classés de A à D en sont exclus.

- Condition de performance : Les travaux doivent impérativement permettre de gagner au moins 2 classes énergétiques (par exemple passer de F à D).

- Accompagnement obligatoire : Vous devez faire appel à « Mon Accompagnateur Rénov », un tiers de confiance qui vous guide du diagnostic initial jusqu’à la réception des travaux.

- Plafonds de dépenses : Le montant des travaux éligibles est désormais plafonné à 30 000 € pour un gain de 2 classes, et peut grimper jusqu’à 40 000 € pour un gain de 3 classes ou plus

Fin des « monogestes » : À compter du 1er janvier 2026, le parcours « par geste » (travaux isolés) se réduit drastiquement afin d’éviter les rénovations inefficaces.

- Isolation : L’aide pour l’isolation des murs (par l’intérieur ou l’extérieur) réalisée seule est supprimée. Seules les opérations sur les combles et les planchers bas restent financées en geste seul.

- Chauffage : Les chaudières biomasse (bois ou granulés) ne sont plus subventionnées. En revanche, les pompes à chaleur (PAC) et les poêles à bois restent éligibles, la PAC étant considérée comme le geste offrant le meilleur retour sur investissement énergétique.

La stratégie est limpide : l’État privilégie la qualité à la quantité. Le Gouvernement ambitionne une augmentation de 20 % du nombre de rénovations globales, avec un objectif de 120 000 rénovations d’ampleur.

- ACCESSION À LA PROPRIÉTÉ : LE NOUVEAU VISAGES DES AIDES PUBLIQUES

Prêt à Taux Zéro : le coup de boost

Dans la logique de soutien à l’accession à la propriété, le Prêt à Taux Zéro (PTZ) connaît un net regain d’ambition en 2026 pour soutenir les primo-accédants face aux taux d’intérêt. Il reste accessible pour le neuf (appartements et maisons) sur tout le territoire, et pour l’ancien avec travaux en zones rurales (B2 et C), à condition d’atteindre l’étiquette D après rénovation.

Une cible élargie : Les seuils de revenus pour être éligible ont été augmentés de 8 % à 13 % selon les zones. Cette revalorisation permet à de nombreux ménages de la classe moyenne, auparavant exclus, de redevenir éligibles.

Hausse des plafonds d’opération : Le plafond de l’opération finançable pris en compte pour le calcul du prêt grimpe à 195 000 €contre 156 000 € auparavant. En pratique, cela signifie que la part du prêt à 0 % dans votre plan de financement global est plus importante, faisant chuter mécaniquement le coût total de votre crédit.

Autre nouveauté importante : le PTZ peut désormais financer l’acquisition d’un logement en Bail Réel Solidaire (BRS) sur le marché de la revente, et plus seulement lors de la première commercialisation par l’organisme foncier. Cette ouverture vise à fluidifier ce marché solidaire et à offrir une nouvelle porte d’entrée vers la propriété à coût maîtrisé.

Les conditions d’accès restent celles du dispositif historique : être primo-accédant, acheter sa résidence principale et respecter les plafonds de revenus fixés selon la zone géographique. Mais dans sa version 2026, le PTZ redevient un levier concret et puissant pour faciliter les projets d’accession.

APL : revalorisation et ajustement

Dans le cadre des arbitrages du budget 2026, les aides au logement ont finalement été préservées, malgré les premières annonces évoquant une année blanche pour certaines prestations sociales.

Les APL continuent donc d’évoluer, avec toutefois un ajustement ciblé concernant certains bénéficiaires.

Une hausse indexée sur l’inflation : Après avoir écarté l’idée d’un gel, les aides personnalisées au logement (APL) seront officiellement revalorisées d’environ 1 % au 1er octobre 2026. Cette augmentation, calquée sur l’Indice de Référence des Loyers (IRL), permet de limiter l’impact de la hausse des loyers sur le budget des ménages.

La fin de l’accès universel pour les étudiants étrangers : Le PLF 2026 introduit une restriction ciblée qui a suscité de nombreuses réactions. À partir de juillet 2026, les étudiants étrangers non ressortissants de l’Union européenne et non boursiers seront exclus du bénéfice des APL. Cette mesure vise à recentrer l’aide sur les publics prioritaires dans un contexte de tension budgétaire.

Les APL conservent donc leur rôle de soutien essentiel au logement pour la majorité des ménages, tout en s’inscrivant dans une logique de recentrage budgétaire plus ciblée.

CONCLUSION

L’immobilier en 2026 entre dans une nouvelle ère, où fiscalité, performance énergétique et politiques publiques sont désormais étroitement liées. Le message du législateur est clair : encourager la mise en location longue durée, accélérer la rénovation des logements énergivores et faciliter l’accession à la propriété, tout en mettant fin à certains avantages jugés déséquilibrés.

Pour les propriétaires, investisseurs et acquéreurs, ces évolutions ne sont pas seulement des contraintes réglementaires : elles constituent aussi de véritables leviers d’optimisation patrimoniale, à condition d’anticiper et d’adapter sa stratégie. Plus que jamais, comprendre ces nouvelles règles du jeu devient essentiel pour sécuriser ses projets immobiliers et tirer parti des dispositifs encore favorables.

Il est plus que jamais temps de concrétiser son projet immobilier en 2026.