06

Sep

La rentrée est l’occasion parfaite pour faire un point sur le marché de l’immobilier après la période estivale, bien souvent plus calme, nous avions déjà dressé un premier bilan avant l’été, et les choses n’ont pas vraiment évolué.

Un marché de l’immobilier qui tourne au ralenti pour 3 raisons principales :

- Des taux de crédit bien trop élevés pour que le marché retrouve sa fluidité : Le taux de prêt a encore augmenté en Septembre, se plaçant désormais à plus de 4% en moyenne sur 20 ans, augmentant la mensualité de 30% depuis le début de l’année ou baissant d’autant la capacité d’emprunt.

- Des prix encore élevés : parallèlement à cela, les prix n’ont toujours pas baissé bien que l’on commence à observer une légère inflexion et une hausse des marges de négociation pour ceux qui ont un réel projet de vente. Les « ventes de confort » sont totalement retirées du marché, laissant une offre de biens encore trop faible.

- Un marché locatif presque bloqué : c’est une conséquence directe des difficultés d’accession à la propriété : les locataires ne déménagent plus pour leur 1er achat, et donc l’offre de logement à louer se fait plus rare.

Par ailleurs, les interdictions de louer les passoires énergétiques (avec les difficultés financières que cela cause pour les bailleurs) concernent en grande majorité les petites surfaces, pénalisées par la nouvelle méthode de calcul et reporte la demande sur des logements plus grands pour une collocation par exemple.

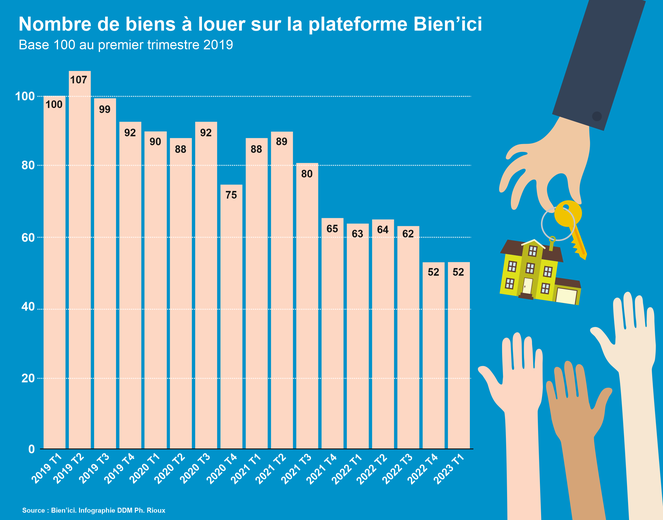

Logements plutôt occupés par des candidats à la primo- accession : c’est le serpent qui se mort la queue.. On voit ci-dessous que le nombre de biens louer à été divisé par 2.

Les perpectives semblent bien complexes pour le marché dans son ensemble tant que les taux et/ou les prix restent à ces niveaux.

Quelques raisons d’être optimistes pour l’immobilier

Il faut bien se loger et faire face aux changements de la vie (naissance, déménagement, séparation, décès..), ce qui fait du logement un bien d’usage (et non de consommation).

Certains ménages ont de l’épargne et préfèrent la transférer dans un bien immobilier, que la laisser en banque.

Il est toujours possible et plus intéressant d’emprunter que louer pour acheter sa résidence principale, si on y reste au moins 5 ans.

Enfin, il faut changer de regard sur l’immobilier : ce n’est pas forcément un bien de spéculation, qui prend immuablement de la valeur. Si vous revendez au prix d’achat ou même un peu moins, tout le temps passé à occuper le bien (ou en percevoir un loyer) est à considérer comme de l’épargne et vous permet de réaliser un autre projet:))

Alors, comment vendre ou acheter dans ce contexte?

Pour vendre, il faut se préparer et préparer son bien de manière efficace ET fixer le bon prix dès le départ. Dans un marché tendu, il est vraiment indispensable de proposer un bien immobilier sous son meilleur jour. Vous trouverez ici tous nos conseils détaillés.

Pour acheter, la premiere étape est de bien valider son budget et de le mettre à jour régulièrement. Ensuite, si le budget réduit, il est toujours possible de réajuster ses critères (surface plus petite, travaux et/ou un secteur plus large).

Nous ne pouvons que vous recommander de vous lancer si c’est possible pour vous, la location étant devenue de plus en plus chère et peu fluide!